Il y a un gros malentendu qui subsiste sur le financement du Revenu de Base Inconditionnel. La plupart des gens sont persuadés que pour financer le RBI il faut trouver de l’argent en plus !

=> C’est faux !

La plupart de l’argent pour financer le RBI est déjà là et disponible !

Voici une vidéo dans laquelle nous vous proposons de bien comprendre les différents modèles de RBI possibles et leur effets, ceci afin de bien comprendre leur financement.

Puis nous nous vous invitons à visiter notre laboratoire d’idées à propos du financement du Revenu de Base Inconditionnel…

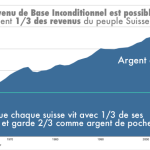

Ce qu’il faut bien comprendre, c’est qu’en Suisse, la plupart des gens ont déjà un revenu plus élevé que le montant du Revenu de Base.

Instaurer un Revenu de Base Inconditionnel, c’est juste sécuriser la première tranche de ce revenu global, tranche que l’on appelle Revenu de Base Inconditionnel.

Donc la manière la moins chère de réaliser un RBI, c’est de l’intégrer dans le revenu global.

Cette méthode est bon marché (< de 3% du PIB). Cependant, les effets qu’elle a ne sont pas pleinement un vrai Revenu de Base Inconditionnel.

En effet, si ce type de RBI est capable de faire augmenter les bas salaires, il n’est pas capable de permettre aux gens qui travaillent de baisser leur temps de travail.

Il faut le savoir. Ainsi il y a 2 sortes de RBI à choix:

- le RBI qui est de l’argent en plus pour tous => coûte 140 milliards

- le RBI qui est de l’argent en plus uniquement pour ceux qui n’ont pas actuellement un revenu qui est de l’ordre du montant du RBI, soit: les enfants, les parents au foyer et les working poors. => coûte ~18 milliards

Au vue du montant global du PIB, les revenus du peuple suisse, Génération RBI a pour objectif le Revenu de Base Inconditionnel qui est de l’argent en plus pour tous.

Cependant, pour effectuer une transition en douceur vers ce modèle. Il est possible de discuter de la mise en place d’un RBI moins cher. Mais ce n’est pas l’objectif final.

Exemple d’un RBI intégré avec un montant de CHF 2500.-

Si l’on choisi un RBI à CHF 2500.- le principe revient tout simplement à nommer les premiers CHF 2500.- de votre revenu global… “Revenu de Base Inconditionnel”. La plupart des gens dans ce pays ont déjà un revenu supérieur à CHF 2500.-

(seuls, 2.3% des salaires à plein temps sont inférieurs à CHF 3000.-)

Ainsi on ne fait que réaffecter sous un nouveau nom, des revenus déjà existants qui, suivant les personnes viennent d’un emploi, de l’AI, de l’AVS, de l’aide sociale, de bourse d’études etc…..

Une simple opération neutre de réaffectation d’argent

Il est évident que l’on peut réaffecter le financement d’assurances sociales actuelles au financement du Revenu de Base Inconditionnel. (AVS, AI, Aide sociale, bourse d’études, etc…)

Réaffecter les premiers CHF 2500.- de chaque salaire est un choix qui dépend de la méthode globale de financement d’un RBI.

Il y a plusieurs modèles de financement (VAN des entreprises, remplacement d’impôts des entreprises par une taxe à la consommation, micro-taxe sur les paiements électroniques et création monétaire par les gens et pas par la dette).

La méthode la plus simple à mettre en place est le modèle qui prélève une part de la Valeur Ajoutée Nette des entreprises. (VAN) Ceci car le réseau de caisse de compensation est déjà en place. Donc dans une optique de transition, c’est plus facile.

Avec ce modèle, on peut dire qu’effectivement, il y a globalement un transfert de la première tranche de CHF 2500.- d’un salaire pour financer le RBI.

En effet, avec un tel modèle de financement, naturellement il va se produire un rééquilibrage des salaires pour tenir compte du RBI. Ainsi globalement on crée une opération neutre. L’employeur donne pareil que maintenant et l’employé reçoit pareil que maintenant. (Cette régulation naturelle, sans règlement fixe, cette souplesse d’adaptation à chaque situation est une grande force du RBI.)

Au passage on supprime le système actuel d’aide sociale qui est vraiment plein d’effet pervers. Il n’incite pas du tout à travailler, vu que tout revenu supplémentaire est déduit. De plus, dans la plupart des cantons, l’aide sociale se rembourse une fois que l’on retrouve une situation financière meilleure!

Mais encore, pour toucher une aide sociale il faut d’abord épuiser sa fortune, comme par exemple, une maison ou une voiture. (et ainsi renoncer à un loyer pas cher et un moyen de transport souvent utile pour avoir un emploi !)

Le Revenu de Base Inconditionnel est une vision positive, un véritable socle pour se construire bien plus efficace qu’un filet social troué...

L’effort réel à fournir est faible…. voir nul !

Le principal “trou” de financement d’un RBI provient du complément à ajouter pour les personnes qui ont actuellement un revenu global inférieur au montant du Revenu de Base (en dessous de CHF 2500.- par exemple).

Dans ce cas il n’y a aucun revenu de la personne à réaffecter sous le nom de Revenu de Base, on doit le trouver ailleurs.

Dans cette catégorie, il y a des pauvres, (de plus en plus de working poor) mais aussi les enfants !

En effet, les enfants faisant partie de la population suisse, ils ont aussi droit à un Revenu de Base. C’est une réelle aide pour les familles. Mais on voit que les allocations familiales actuelles sont insuffisantes pour être significativement réaffectées au financement du Revenu de Base Inconditionnel.

Pour cette raison, les modèles de financement prévoient un Revenu de Base pour enfant qui est seulement de l’ordre de la moitié ou du quart du montant du RBI d’un adulte.

(On peut imaginer des variantes progressives, et on peut imaginer responsabiliser l’enfant en fonction de son âge en lui donnant directement une part du RBI et l’autre à ses parents.)

Ainsi, quel est l’ordre de grandeur de l’effort réel ?

Selon les calculs les plus récents, l’effort réel est de CHF 18 milliards, ce qui représente ~ 2.8 % du PIB Suisse.

Ce montant est dans un ordre de grandeur qui est tout à fait finançable par notre pays.

… et si on place le montant du Revenu de Base Inconditionnel à CHF 2250.- L’effort réel est nul !

On comble le trou par une taxe sur les paiements électronique

Comme l’effort réel pour un revenu de base inconditionnel à CHF 2500.- est de moins que 10% de cette somme. On peut se dire qu’il y a là une moyen financer l’argent qui manque en ne captant que 0.02% des paiements électroniques en Suisse. Ce qui représente CHF 2.- sur un paiement de 10 000.- CHF.

C’est un moyen de récupérer de l’argent sans charger plus, les gens qui travaillent….

… mais pour aller dans ce sens, il y a encore mieux, pour autant qu’on sorte des préjugés et que l’on comprennent vraiment ce qu’est la monnaie…

On comble le trou par la création monétaire

On peut même imaginer faire intervenir la création monétaire pour prendre en charge ce montant. Ce qui ressemblait à une idée farfelue il y a quelques années est maintenant proposé par des dirigeants de banques !

Voici un exemple, dans la NZZ du 16 février et le Temps du 17 février 2015, le banquier Michaël Malquarti propose de lutter contre la déflation en donnant de l’argent directement aux gens.

(…) cette ration pourrait s’élever dans un premier temps à 100 francs par personne et par mois, c’est-à-dire, en termes annualisés, à environ 1,5% du PIB et, selon l’agrégat utilisé, à 1 ou 2% de la masse monétaire. Les moyens déployés seraient donc bien inférieurs aux achats de devises effectués par la BNS ces dernières années. (…)

Effectivement, on l’a vu, entre 2011 et 2014 la BNS n’a pas hésité à créer CHF 100 milliards / année (15% du PIB !).

Si cette mesure a été possible pendant quelques années, on peut donc imaginer que la création monétaire finance les CHF 18 milliards manquants qui représentent nettement moins chaque année.

On peut imaginer cette méthode ne serait-ce que le temps que la nouvelle économie avec un Revenu de Base Inconditionnel porte ses fruits et permette d’économiser des coûts sur le long terme, notamment dans les infrastructures et la santé.

On voit donc qu’il existe des pistes pour financer un Revenu de Base Inconditionnel en Suisse sans (trop d’) effort par rapport au gain qui est apporté à tout le pays.

Le fait que l’initiative sur laquelle nous allons voter ne définisse pas précisément le financement est une chance qui nous permet d’adapter le financement à chaque époque.

Ainsi on peut réaliser une transition en douceur.

Pour approfondir toutes les solutions de financement du RBI, voici les articles de notre laboratoire d’idées sur le financement du Revenu de Base Inconditionnel...

PS:

Pour l’avenir, on peut même imaginer changer le système monétaire pour financer une plus grande part du RBI par la création monétaire. On pourrait remplacer le système actuel qui augmente la masse monétaire par des dettes contractées dans les banques commerciales, par un système basé sur la Théorie Relative de la Monnaie qui augmente la masse monétaire en donnant de l’argent aux gens régulièrement. Avec un tel système les estimations montrent que l’on peut probablement financer au moins la moitié du RBI. 🙂

Pour ceux qui sautent au plafond et pensent “inflation” dès que l’on parle de création monétaire, prenez le temps d’étudier la Théorie Relative de la Monnaie. Quand tout le monde reçoit équitablement une part de la création monétaire, l’inflation n’est pas un soucis.

D’autres part, il est peut être important de rappeler qu’actuellement le problème de l’économie Suisse n’est pas vraiment l’inflation, c’est plutôt le contraire. L’économie suisse bascule du côté de la déflation….

{kind=link}

Clair, net, concis, complet, bravo !

Une petite remarque : la TRM démontre aussi que tout système monétaire libre fondé sur un DU est parfaitement égal par changement de référentiel à un système monétaire libre aussi, de création monétaire moindre et “financé” pour l’autre part du RdB.

Autrement dit, sur la base d’une monnaie libre, on peut la transformer pour la faire apparaître, sans la modifier, “comme si”, c’était une monnaie de moindre création monétaire, et de taxes supérieures. Tout comme si, le soleil tournant autour de la Terre, un changement de référentiel fait apparaître le tout comme si c’était la terre qui tournait sur elle même, le soleil restant lui immobile.

http://www.creationmonetaire.info/2014/09/video-trm-universite-dete-du-revenu-de-base.html

oui l’analogie est assez exacte : en fonction du référentiel c’est le soleil qui tourne autour de la Terre ou l’inverse… mais que lorsqu’on oublie dans ces référentiels le reste du système solaire.

Sitôt que l’on inclut les autres planètes voire le reste de l’univers, ca ne tient plus. C’est bien là le souci.

Le monde est malheureusement plus complexe que ça et les bonnes idées basées sur des réalités tronquées ne sont souvent que des fausses bonnes idées voire des catastrophes inimaginables (cf. les moineaux de Mao)

Heureuse de constater que le RBI se positionne sur de solides piliers en termes d’idées fortes et de concepteurs intelligents.

Parce qu’il faut tenir compte du facteur des consciences de ce pays, qui relève du “donnant-donnant”, pourrait-on imaginer qu’en contre-partie d’un RBI, les personnes ne travaillant pas s’engageraient à renoncer à leur voiture et se déplaceraient dès lors par d’autres moyens de transport ? J’y vois au moins 3 avantages :

1. Motiverait et rassurerait les sceptiques et les “nein-Sager” qui veulent justement un retour sur investissement (donnant-donnant)

2. Réduirait drastiquement la circulation automobile donc motiverait et rassurerait les “travailleurs” pendulaires en voiture qui n’en peuvent plus de se faire quotidiennement rouler dans les bouchons

3. Réduirait considérablement l’émission des gaz

Je n’y vois qu’un inconvénient : l’économie automobile et tous ses corollaires (assurances, garages, carrosseries, etc.) en seraient un peu perturbées…

Danièle Porchet

Heu… quelle crise ? Ce que je vois surtout c’est que la BNS a finalement extrêmement bien joué en cassant la courbe d’entrée de crise et relâche la pression maintenant permettant à la Suisse d’absorber le choc.

La crise majeure est évitée, l’adaptation est graduelle et la Suisse ne sent que très peu la crise au regard des autres nations autour de nous. Un coup de maître.

Oui on a aidé nos entreprises, mais ca ne nous a rien coûté, sauf de déprécier notre monnaie par rapport aux autres. Toute l’Europe rêve de pouvoir faire pareil… Mais aussi on a travaillé plus pour garder un niveau de rendement concurrentiel, et maintenant c’est ça que vous voulez détruire : au moindre problème on lâche l’affaire, de toute manière le minimum est assuré. Mais quand les entrées ne seront plus assurées, comment va-t-on assurer les paiements du RBI ? par de la dette…? ou alors on baissera les rentes ? jusqu’où ? et à ce moment là comment redémarrer une économie détruite ?

Heureusement le capitalisme finit toujours par reprendre le dessus et tous les services qui devraient avoir disparu (cafés/bars, hôtellerie, ouvriers peu qualifiés, stages, etc…) seront déjà remplacés par des étrangers qui juste arrivés n’auront pas droit au RBI mais ne seraient finalement là que pour travailler 3-5 ans, le temps d’obtenir leur rente à vie… financée par qui ? par les nouveaux qu’on devra faire venir pour les remplacer et profiter de l’aubaine, etc… A propos que se passerait-ils pour les retraités qui veulent partir à l’étranger ? perdraient-ils leur rente ? et les Suisses de l’étranger qui voudraient revenir (retraités ou pas) et les étrangers qui ont travaillé en Suisse et touchent l’AVS depuis l’étranger ?

Finalement je pense qu’un modèle mathématique avec un grand nombre de variables devrait pouvoir refléter l’évolution d’un tel système, en se basant pourquoi pas sur des statistiques comme votre sondage (où finalement que 26% continueraient de travailler) et où l’évolution de notre économie serait également incluse pour tenir compte de l’évolution des moyens à disposition pour financer ce projet.

La méthode la plus simple à mettre en place est le modèle qui prélève une part de la Valeur Ajoutée Nette des entreprises.

Tu peux me donner un exemple concret ?

Je comprends pas vraiment ce que c’est le van, ça fonctionne qu’avec des entreprises côté en bourse ?

L’effort réel pour mettre financer un RBI est de ~18 milliards.. sur les 200 milliards au total qui ne sont que des ré-affectation. (L’argent en plus à trouver est celui pour les gens qui n’on actuellement pas le montant du RBI.. comme les enfants, les parents au foyer et les working poor…)

Il y a plusieurs méthodes pour aller chercher cet argent.

Une des méthodes (mais pas la seule) est ce que l’on appelle la “répartition tripartite de la Valeure Ajoutée Nette”. Il y a plusieurs définitions de la VAN.

En gros, une entreprise fait du chiffre d’affaire. Puis, elle paye ses charges (fournisseurs, mais aussi charge sociales obligatoires) et ses amortissements et ce qui reste est ce que l’on appelle ici, la VAN. C’est l’argent à disposition pour rémunérer, 1: la force de travail (les salaires), 2: les investissements (le capital, les actionnaires). C’est la véritable plus value financière d’une entreprise. C’est avant le bénéfice.

De ces 2 parts historiques qui sont rémunérées, ce modèle propose une 3ème part: la part du RBI. (d’où le nom tripartite)

A partir de la comptabilité nationale (la structure du PIB) on détermine que la part nécessaire pour financer le RBI uniquement avec la VAN (donc le cas extrême) est de ~40% de la VAN.

De la comptabilité nationale, on peut reporter à l’échelle d’une entreprise ce principe et donc. On imagine qu’une entreprise doit donc verser 40% de sa VAN à financer le RBI… et en échange ses employés reçoivent le RBI.

Ainsi l’entreprise peut choisir, en fonction de sa structure ou de sa politique de reporter cette charge ou non. Et si elle la reporte, ce sera à son choix plus ou moins sur le capital ou sur les salaires.

Dans le pire des cas. Si l’entreprise reporte tout sur les salaires. On peut imaginer que les salaires seront diminué d’autant que le montant du RBI…

… mais ça a un effet intéressant… si les salaires sont diminués trop… l’incitation à travailler diminue.. et donc l’entreprise aura donc plutôt tendance à augmenter la bas salaire.

On a observé que l’effet probable est que le revenu global des gens qui ont actuellement moins de 100 000.- / an va augmenter… en revanche le revenu global des gens qui ont actuellement un salaire de plus de 100 000.- / an va diminuer.

C’est un modèle qui permet de favoriser les bas salaires. Donc il est orienté à priori plutôt à gauche… C’est un modèle qui permet d’augmenter les revenus de 80% des salariés. Donc il devrait être populaire…

… mais, comme le montre ton message, il est très compliqué à comprendre… donc c’est peut être pas le meilleur.

Taxe à 0.5 pour mille les paiements électronique, ça rapporte 50 milliards.. et c’est nettement plus simple à comprendre. C’est indolore pour la majorité des gens. (CHF 50.- pour 100 000.- de paiement !), mais ça taxe bien le gros capital…

La réflexion continue !

@ 38:42

https://www.youtube.com/watch?v=t_NSduR3ymY

Merci je commence à tout assimiler !

Si il faut 40% du van

Cela veut dure que le van total des entreprise suisse équivaut à 45 milliards ? (18:40•100)

On as une idée de la répartition de ces 45 milliards ?

Ex: 20 milliards actionnaire

15 mil. Salaire

10 mil. Impôts

Bravo pour cette démonstration financière, mais à laquelle il manque une très probable baisse des coûts de la santé car il est clair qu’actuellement le travail rend malade et qu’en plus de nombreuses personnes utilisent cette voie pour arrêter de travailler.

Cela a-t-il été calculé?

Bonjour. Merci pour votre message.

Lors de l’expérience de revenu garanti au canada dans les années 1970… le taux d’hospitalisation a diminué de 8.5%. Surtout pour les maladies “psychiques”.

Ainsi on voit qu’effectivement il y a un potentiel d’économie dans le domaine de la santé. Et plus important encore, il y a des gens qui sont en meilleure santé ! .. Ce qui impacte encore plus le moral et le reste de la société.

http://public.econ.duke.edu/~erw/197/forget-cea%20%282%29.pdf

En suisse, le SECO a commandé 2 études sur le stress au travail. En 2000 et en 2010.

– En 2000 le coût directdu stress : CHF 4.2 Milliards / an

… et si l’on tient comptes de maladies et accidents professionnels induits par le stress on augmente les coûts: CHF ~8 Milliards / an

– En 2010… plus de chiffres… ça aurait trop évolué pour être dit ?

Car oui le stress a beaucoup augmenté. Le rapport dit:

On observe une augmentation du stress entre 2000 et 2010. Il y a moins de gens, “jamais” et “parfois” stressé et une augmentation de “très souvent stressé” qui passe de 26.6% à 34.4% p.5 du rapport 2010

http://www.ssp-fribourg.ch/ssp-fribourg/images/stories/ssp/dossier/Stress-StudieKurzbericht_interneDruckversion_fr_2.pdf

A Genève une étude montre que 31% des actifs déclarent que leur travail porte atteinte à leur santé ! (Dans l’ordre: maux de dos, stress, douleurs musculaires, etc..) Revue “La vie économique” 4-2007 p6

http://www.geneve.ch/sante-travail/doc/Cout_sante_rap_ch_fr.pdf

Donc oui, le Revenu de Base Inconditionnel, en permettant aux gens de baisser un peu le rythme ou de plus facilement se ré-orienter professionnellement dans leur vie a clairement le potentiel d’augmenter la santé de tous. 🙂

Moi je relève ceci, que je considère comme de la manipulation

“Il faut le savoir. Ainsi il y a 2 sortes de RBI à choix:

le RBI qui est de l’argent en plus pour tous => coûte 140 milliards

le RBI qui est de l’argent en plus uniquement pour ceux qui n’ont pas actuellement un revenu qui est de l’ordre du montant du RBI, soit: les enfants, les parents au foyer et les working poors. => coûte ~18 milliards

Au vue du montant global du PIB, les revenus du peuple suisse, Génération RBI a pour objectif le Revenu de Base Inconditionnel qui est de l’argent en plus pour tous.

Cependant, pour effectuer une transition en douceur vers ce modèle. Il est possible de discuter de la mise en place d’un RBI moins cher. Mais ce n’est pas l’objectif final.”

Je ne vois pas en quoi c’est de la manipulation, c’est mon avis exprimé sur un blog en mon nom personnel… (ce qui est indiqué en haut de la page)

.. le débat évolue…. et c’est une construction avec des discussions entre des citoyens. Quelle est donc votre avis sur la question ?

Le mien je l’ai exprimé ici et dans la vidéo: https://www.youtube.com/watch?v=MHa18pet4cM